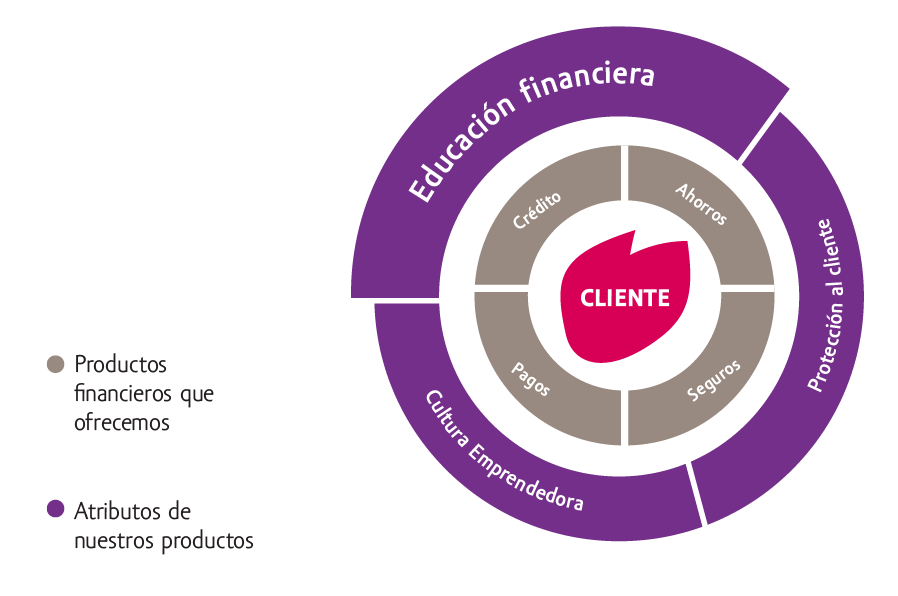

Educación financiera

g4-14

DMA 43, 47

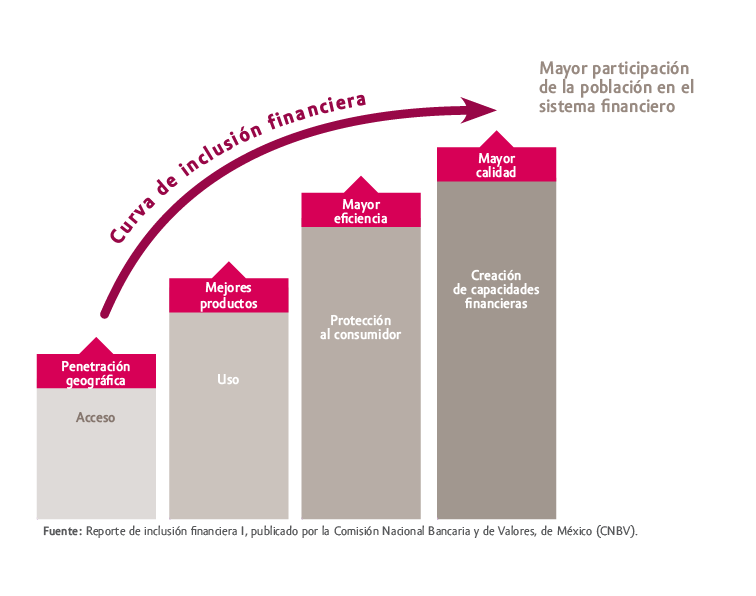

La educación financiera es uno de los elementos fundamentales en nuestro actuar y por medio del cual buscamos generar valor humano para nuestros clientes. Nuestro modelo de negocio está basado en el contacto personal y constante con el cliente, lo que nos permite fomentar una cultura de ahorro y previsión a través del uso de nuestros servicios y así crear conciencia para evitar el sobreendeudamiento.

dma 3, 35 / sp 3

Desde 2005, la Organización para la Cooperación y el Desarrollo Económico (OCDE) ha invitado a diversas organizaciones públicas y privadas a realizar acciones de educación financiera, y ha recalcado la importancia de que los ciudadanos cuenten con información para la toma de decisiones financieras. En 2013, el Banco Mundial realizó un estudio de capacidades financieras en donde México tiene importantes retos para que la población administre mejor sus finanzas.

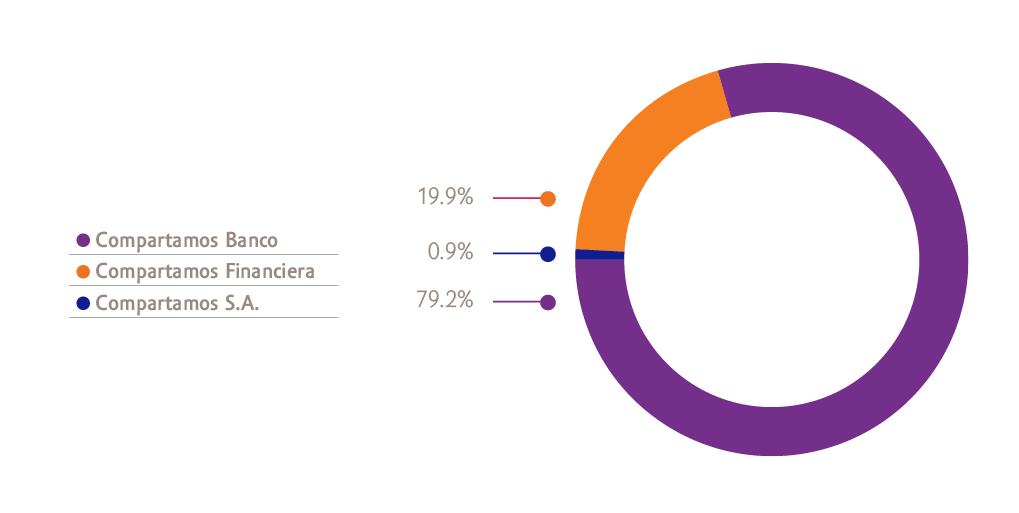

Es por ello que Gentera forma parte de las instituciones bancarias que realizan esfuerzos en pro de la educación financiera, a través de Compartamos Banco desde 2009. Actualmente, también Compartamos Financiera y Compartamos S.A. cuentan con programas de educación financiera.

Proporcionar educación financiera a las personas de la base de la pirámide que son usuarios de servicios financieros tiene un impacto positivo en las comunidades en las que tenemos presencia, ya que les ayuda a contar con más información sobre los productos que adquieren. Su importancia radica en la búsqueda del desarrollo de capacidades financieras a través de estrategias formativas e informativas entre colaboradores, clientes y comunidad, que contribuyan en la toma de decisiones acertadas en lo concerniente a la adecuada administración de recursos y la responsabilidad en el uso de servicios financieros, motivando su bienestar y el de sus familias.

Para garantizar el desarrollo de los cursos o acciones de educación financiera dentro de nuestros productos financieros, establecimos un proceso en el cual se identifican y definen los contenidos de los programas que se impartirán a los clientes del grupo, el cual consiste en:

-

1.Realizar un estudio de diagnóstico para identificar las necesidades de educación financiera de los clientes

-

2.En función de los hallazgos del estudio, se diseña el contenido para insertarlo en la metodología de crédito

-

3.Se lleva a cabo un piloto para identificar si es necesario realizar ajustes al contenido

-

4.Una vez ajustado el contenido, el curso se implementa y masifica

Nuestra meta es generar capacidades financieras desde el núcleo familiar, facilitando la aplicación en la vida cotidiana de finanzas sanas, que favorezcan la calidad de vida de las personas y la planificación de un futuro estable.

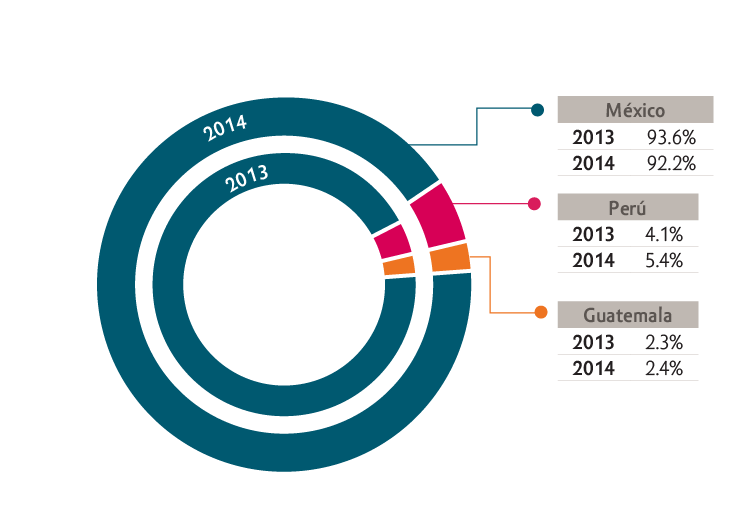

La estrategia formativa consiste en desarrollar habilidades, cambios de conducta, competencias y nuevos conocimientos a partir de diferentes acciones de capacitación. Está integrada por acciones como impartición de talleres y cursos de educación financiera para los clientes y colaboradores enfocados en temas como administración de gastos, presupuesto, herramientas de ahorro, manejo de crédito, seguros, inversiones y consumo responsable. Ejemplos de éstos son el taller “Mejorando mis finanzas personales”, parte de la metodología en Crédito Mujer en México, Perú y Guatemala, que consiste en la impartición de talleres de seis sesiones con una duración de 15 minutos, y el taller “Controla tu dinero”, con la empresa Yastás en México. Adicionalmente en colaboración con Fundación NEMI, llevamos a cabo acciones con la comunidad que consisten en un ciclo de conferencias en escuelas secundarias públicas y obras de teatro en escuelas primarias públicas para fortalecer una cultura de educación financiera y cuidado del medio ambiente.

Acciones formativas por público meta:

-

Colaboradores

-

Inducción para Crédito Mujer en México, Perú y Guatemala

-

Capacitación de finanzas personales a formadores regionales

-

Clientes

-

Taller “Mejorando mis finanzas personales” para clientas de Crédito Mujer en México, Perú y Guatemala

-

Comunidad

-

Obra de teatro “Compartamos Aventuras” en escuelas primarias

-

Conferencia “Tu vida tu proyecto” en escuelas secundarias

100% de promotores de Crédito Mujer capacitados para impartir el taller “Mejorando mis finanzas personales” en México, Perú y Guatemala

La estrategia informativa tiene el objetivo de proporcionar información útil y oportuna para la toma de decisiones financieras. Difundimos temas como presupuesto, ahorro, consumo responsable, seguros, inversión y cómo evitar el sobreendeudamiento a través de revistas impresas –Compartamos Consejos– para clientes y para colaboradores –Compartips–, además de contenido electrónico en intranet y redes sociales.

Impactos por publicación:

-

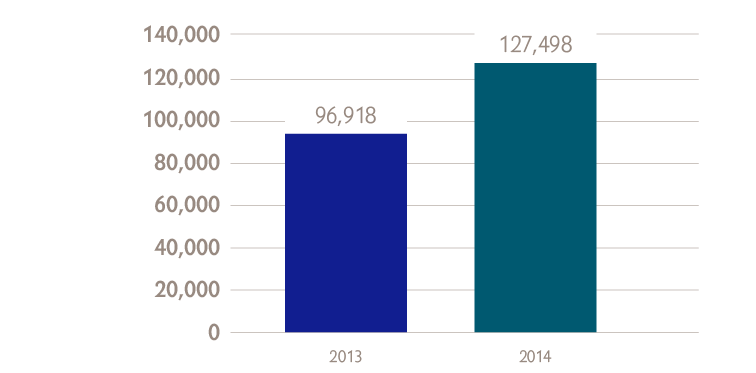

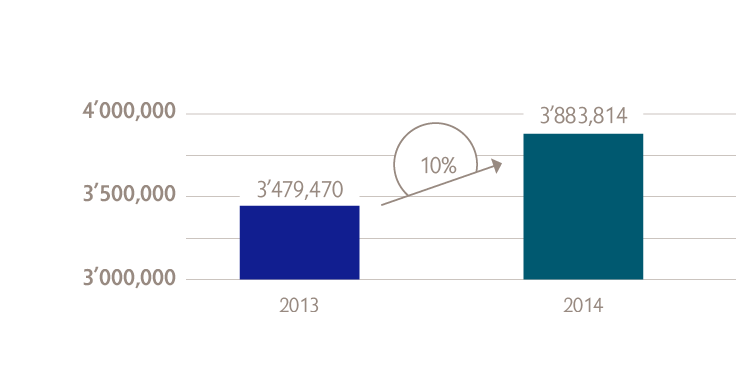

625,315 colaboradores impactados

-

1’594,634 clientes

-

387,249 comunidad

Como parte de la metodología de Crédito Mujer, el equipo de educación financiera realizó un seguimiento a las Oficinas de Servicios que imparten este taller para supervisar su implementación. En 2014 se supervisó el 98% de las Oficinas de Servicios en México, y se integró el taller en el 46% de las Oficinas de Servicios en Perú y en el 100% en Guatemala. Asimismo, para conocer el alcance y efectividad del taller, se realizaron encuestas trimestrales a través de uncall centeren las cuales las clientas pudieron externar sus opiniones respecto al taller “Mejorando mis finanzas personales”.

fs7

Así, desde nuestra perspectiva, la educación financiera es un servicio inherente a nuestros productos, mismo que hemos diseñado para proporcionar un beneficio social específico, y lo aplicamos en diversas líneas de negocio, logrando incluir a una mayor cantidad de clientes en esta dinámica.

|

Valor monetario de la educaión financiera por línea de negocio

|

|

Productos

|

Gasto

|

|

Crédito Mujer

|

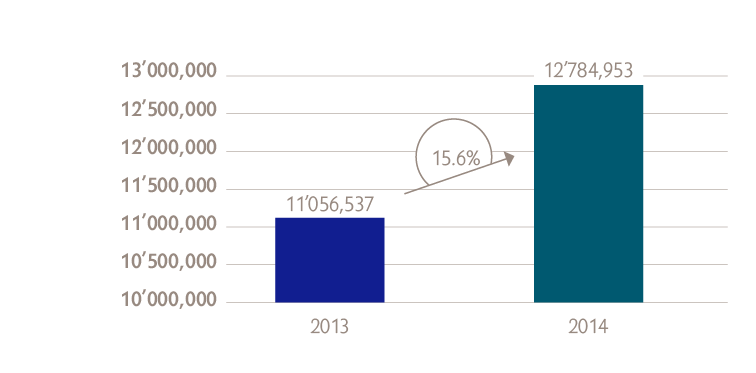

$1’015,297.5

|

|

Crédito Comerciante

|

$103,250.0

|

|

Crédito Individual

|

$41,007.5

|

|

Captación

|

$18,807.0

|

|

Seguros

|

$9,900.0

|